导语

如何将老有所养

转向老有“善”养?

中国老龄化速度之快、规模之大,史无前例。截至2022年末,全国60岁及以上人口占总人口19.8%,国家卫生健康委数据显示,2035年左右,这一占比将超过30%。构建老龄友好型社会,加强养老服务保障,让老年人度过有质量的晚年生活,是关系亿万家庭幸福的“国之大者”。

聚焦各地方探索实践,上一期我们一同关注了“数字鸿沟”下的“数字遗民”问题,这一期,让我们聚焦养老保险制度体系,探索如何构建品质养老方案,满足多层次多样化养老需求。

“第六险+第三支柱”在发力

随着我国人口老龄化和家庭小型化,养老保障和服务需求飞速攀升,养老目标不断向着更有尊严、更高质量迈进。近年来,我国不断建立健全多层次的养老保险制度体系,其中以长期护理险和个人养老金试点为代表,探索构建品质养老方案,满足人民群众日益增长的多层次多样化养老保障需求。

“第六险”:

不让“一人失能、全家失衡”

“朱阿姨,天气变好了,您感觉怎么样?”今年3月15日10时,浙江省嘉善县椿熙堂老年社会服务发展中心护理员郁全英来到朱玉珍家中。看到郁全英进来,82岁的朱玉珍微微抬了抬手,脸上有了笑容。

“她的到来,真给我们家庭减轻了很大护理压力!”朱玉珍50多岁的儿媳妇童红英表示,婆婆卧床多年,自己的体力精力也大不如前,“小”老人照顾“老”老人,一年比一年吃力,幸亏有长期护理险,自己才有了“喘口气”的机会。

长期护理保险被称为继养老、医疗、工伤、失业、生育等社会保险之后的“第六大保险”。2017年,嘉善县在浙江省率先建立长期护理保险制度,不分城乡、不分年龄,覆盖全县城镇职工基本医疗保险和城乡居民基本医疗保险的参保人员。2018年9月该险种又继续扩大保障范围,在全省率先将评估等级达到4级的中度失能人员以及中度、重度失智人员纳入范畴。

经过多年推广,长护险已成为破解“一人失能、全家失衡”难题的一剂良方。我国自2016年试点建立长期护理保险制度,至今已覆盖49个试点城市、1.45亿人口,超过180万名失能人员享受到了社保“第六险”待遇。

浙江省老年服务业协会会长徐佳增表示,长期护理险是我国面对老龄化社会大量出现失能失智老人进行的一个制度性设计,它的引入有利于纾解人们的养老忧患,在减轻重度失能人员家庭经济负担、改善失能失智人员生存质量、促进康养产业发展等方面发挥了重要作用。

“‘十四五’规划纲要提出,我国将稳步建立长期护理保险制度。在可以预见的时期内,我国将基本形成适应目前经济发展水平和老龄化发展趋势的长期护理保险制度。届时,将有更多的中国老人老有所护,老有所安。”徐佳增说。

养老第三支柱

多一份积累保障老年生活

据全国老龄办预测,到2033年,中国老年人口将突破4亿,“银发浪潮”正席卷而来。

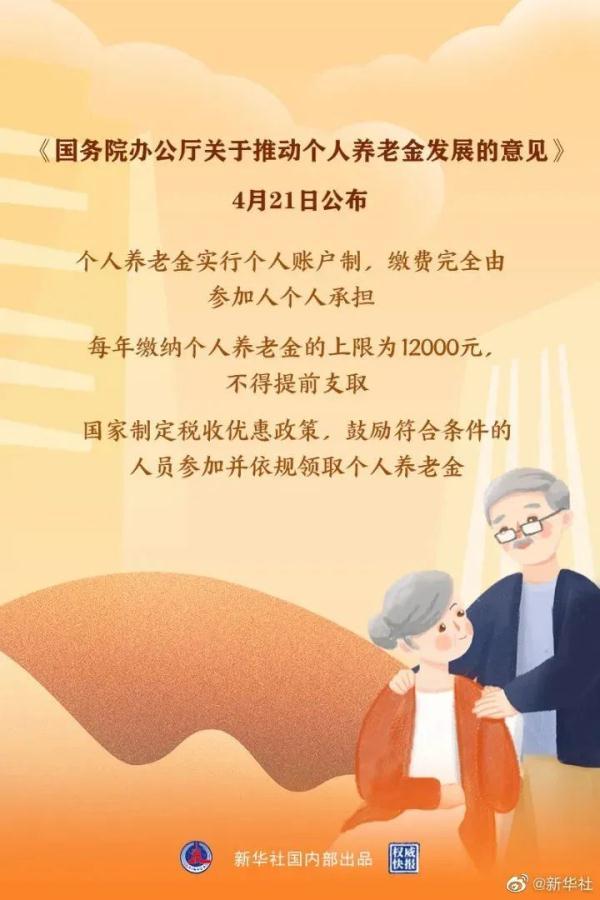

“未富先老”“未备先老”的形势下,2022年,人力资源社会保障部、财政部、国家税务总局、银保监会、证监会联合发布《个人养老金实施办法》,旨在构建以基本养老保险为基础、以企业年金和职业年金为补充、与个人储蓄性养老保险和商业养老保险相衔接的“三支柱”养老保险体系。

何谓个人养老金?个人养老金是政府政策支持、个人自愿参加、市场化运营的补充养老保险制度。在保值增值方面,个人养老金资金账户内资金,可用于购买符合规定的银行理财、储蓄存款、商业养老保险、公募基金等金融产品,在中国境内参加城镇职工或者城乡居民基本养老保险的劳动者(不包括已经退休人员),均可参加个人养老金。

人力资源和社会保障部有关数据显示,体现社会共济性质的基本养老保险,截至2022年底,参保人数已超过10亿,目前基金运行总体平稳,待遇按时足额发放。

“但基本养老保险(第一支柱)面临收支矛盾日益突出,企业年金或职业年金(第二支柱)存在民营企业参与率低等问题,亟待在个人养老金‘第三支柱’方面破题。也就是在这个意义上,国家出台了个人养老金制度,引导公众增加个人养老资产储备。”徐佳增说。

个人养老金制度是国家关于第三支柱的制度性安排,有利于在基本养老保险和企业年金、职业年金基础上,再增加一份积累,退休后能够再多一份收入,让老年生活更有保障、更有质量。特别是个人养老金有利于个人理性规划养老资金,合理选择金融产品,是积极应对人口老龄化的重要举措。

合力施策

应对老龄化

目前中国老年人不同程度面临贫困风险、疾病风险、失能风险、孤独风险这四种风险。个人养老金和长期照护险是应对第一种和第三种风险的有效手段。但推进过程中也遇到了一些难题亟待进一步破解。

当前,个人养老金制度税收优惠政策不明显,低收入群体参加意愿不足。沈明海表示,个人养老金虽然实行税收优惠政策,但领取个人养老金时仍需单独缴纳3%的个人所得税。对于收入相对较低、个人所得税税率不到10%档次的人群,虽然缴纳时享受了3%的抵扣税率,但领取时仍需缴纳3%的个人所得税。这部分群体收入不高,政策规定这部分钱只能在退休时领取,突遇困难时无法灵活支取。

沈明海建议出台阶梯式的个人养老金税收优惠政策,对未达到10%税率档次的低收入群体,领取个人养老金时免征个人所得税,对于达到10%未达到上一档次税率的,进一步降低个人养老金领取个人所得税率,激发低收入群体的参保意愿。对参保人确有特殊情况需要支取个人养老金的情况,也应该开一个口子,避免一刀切。个人养老金资金封闭运行,还需要进一步优化和丰富个人养老金投资产品,提供在资金安全、保值增值、产品多样方面有明显优势的投资产品。

长护险面对的是失能人群,是通过护理维持其身体机能状态,并不具备显著的治疗康复功能,而医疗保险主要是保障患者的治疗和康复。同时,医保基金面临较大的保值增值压力,对长护险的“输血”面临持续性的问题。因此,沈明海建议完善推广长期护理险制度,建立专门的互助共济、责任共担的多渠道筹资机制,保证其长期稳定发展。“未来还可以探索将民政、残联等其他相关政府部门的助老基金进行整合,聚拢到长护险的资金池里,集中力量办大事。”

编 辑:单路

转 自:半月谈(节选)

来源: 北京老龄

金融产品推荐(金融产品推荐及其原因)

【本文标题和网址,转载请注明来源】共济金融(ja共济) http://www.gdmzwhlytsq.com/jrzs/373426.html

首页

首页 找律师

找律师