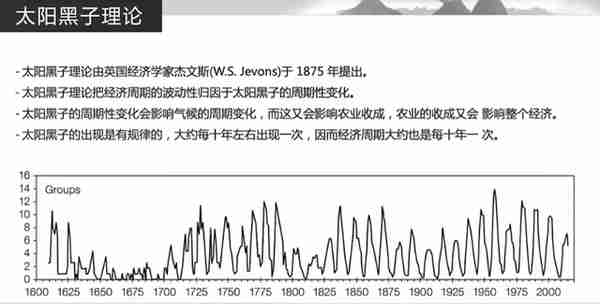

1.1 什么是周期,从太阳黑子论说起

第24个太阳黑子周期:正好赶上中国经济放缓、美国冲顶很可能开始放缓

美国经济放缓——一次性因素的关注(减税)

1.2周期形成:预期的改变

中国古代对周期早有论述。

经济基础决定上层建筑,政治周期归根结底还是经济周期。

周期的变化,最根本的是人的预期在改变。

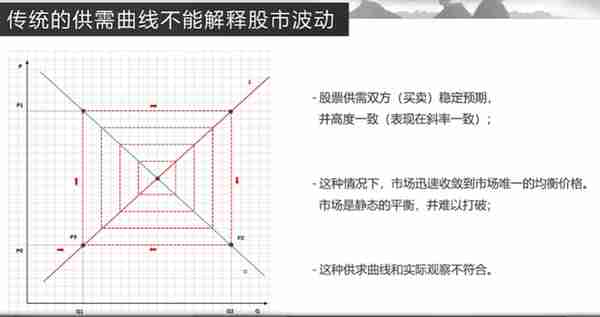

传统供需曲线解释股市的两个错误:

1.假设买卖双方的预期是不会变的。

2.静态市场,要么不出清,要么一出清就永远没有机会。

经典教科书的需求曲线是往下走的,价格越低需求量越大。

但市场的换手率和市场价格成正比,价格越高成交量越大。

中国市场是一个很经典的行为金融学的实验场所,是一个非常经典的追涨杀跌的短期势能市场,短期价格势能会在三个月之内持续。

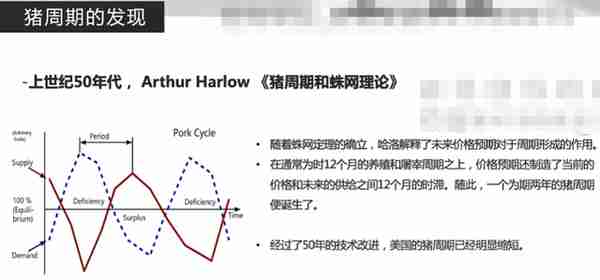

1.3猪周期举例:周期帮我们把趋势搞对

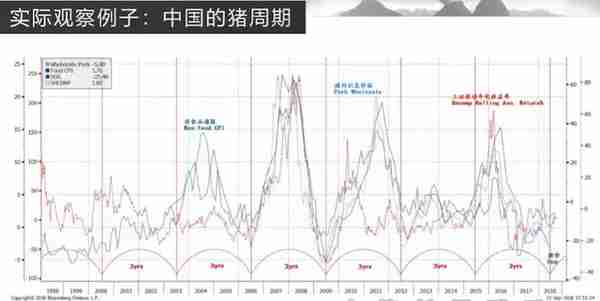

下图黑色线是2003年以来过去15年的整猪价格的波动情况,红色线是上证指数的250天滚动年化收益率,蓝色线是猪肉批发价格。我们可以比较清晰地观察到一个为期三年的滚动的猪周期。

20世纪50年代,美国人发现了猪周期后,这个周期一直存在。在猪周期的理论中,猪的供给永远滞后于市场的需求。

现在各种添加剂加快了猪周期。以前一只猪从仔猪到成猪大概要18个月,现在可能只要6~8个月。

卖方预测虽然会出现偏差,但一定要把趋势搞对。

东西超卖可以反弹,也可以用下一个超卖抵掉前一个超卖。超卖不一定反弹,周期能帮我们把这个趋势搞对。

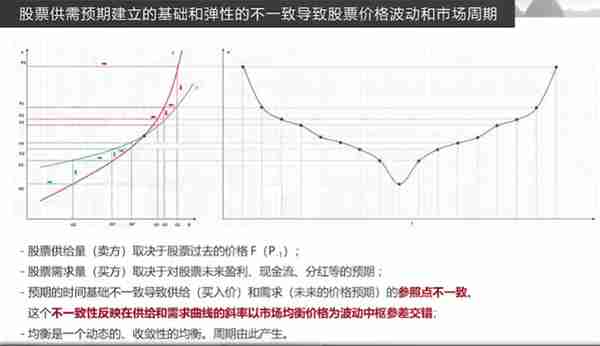

2.1这张图,与经济学的观察很不一样

下图是股市预期变化的曲线。注意这两条曲线同时向上。价格越高,需求越高,直到预期出现崩溃,或者说价格运行到极端才出现反转。

斜率衡量了价格和量之间的灵敏度,所以曲线反映的就是预期在不断改变。

在任何的股市中,买卖双方都可能也往往是同一个人,当觉得未来价格接着涨时,不舍得卖,还想买更多。

另一个至关重要的变量就是现金,或者叫仓位。根据基金净值模拟反推。问卷没有意义。

2.2价格均衡点与两个微妙的心理

下图中的红色点是市场价格的均衡点,也就是双方对于未来价格的预期是一致的。

其他每个点买卖双方的预期基础不一样。卖方的预期建立在以前的价格基础上,买方的预期建立在他对这个公司未来的收益、现金流、管理层、增长前景的判断基础上。

为什么卖方的人往回看,买方的人往前看?

因为买股票的时候,人的心理会产生锚定效应。每个人都有损失厌恶心理。另外心理学上还有一个叫隔室效应。也就是人们把收益和损失分开来看。赚了钱的股票放在一个抽屉里,时不时打开数一下、炫耀一下。亏钱的股票藏起来不说。所以手上有股票的人会往回看,因为锚定效应。

没有买股票的人就不一样,以前的价格对他没有影响。

均衡价格形成的可能微乎其微。即便形成,也会继续运行。

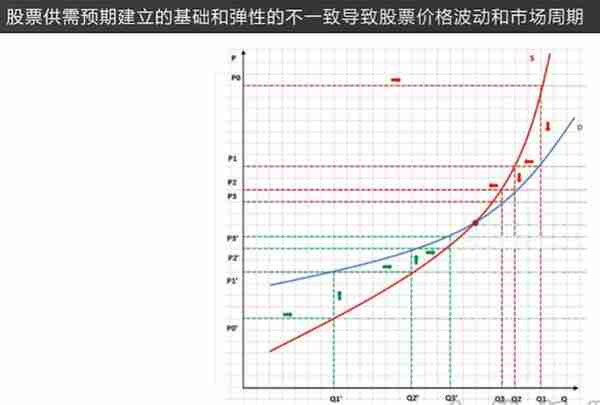

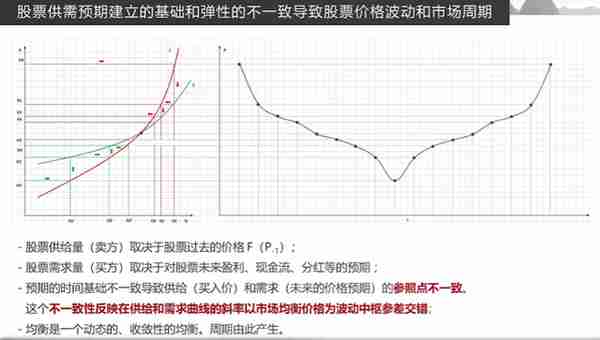

2.3展开股票供求关系:就是周期

下图的右边就是把供需的曲线摊开来。横轴是时间轴。

用这张图可以解释股价波动,不仅仅是因为预期的波动,更重要的是建立预期的参照不一样。

A股在底部较为动荡,是因为预期在发生改变。买卖双方不仅预期的参照物不一样,双方的预期还会互相影响。

3.1为什么周期有规律

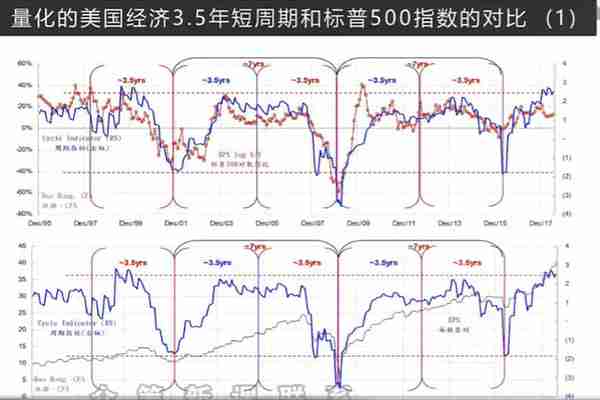

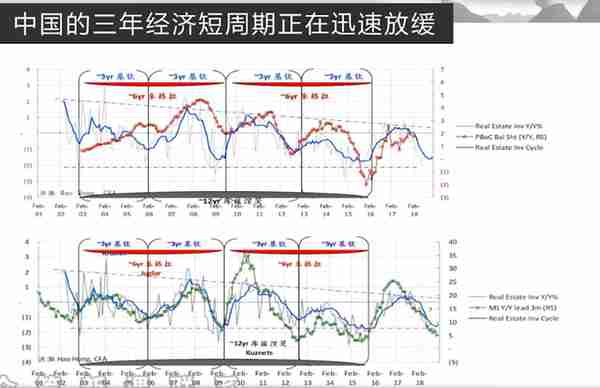

下图是美国的标普500调整后(非经常性)的EPS和上证指数的市盈率的同比变化情况。

灰色线是上证指数的市盈率的同比变化情况。横轴上展示的是3.5年的小周期,以及两个小周期组成的7年的中周期。不用纠结为什么是3.5年,只要看这个现象是否会有规律的发生,也就是周期性是否会延续。

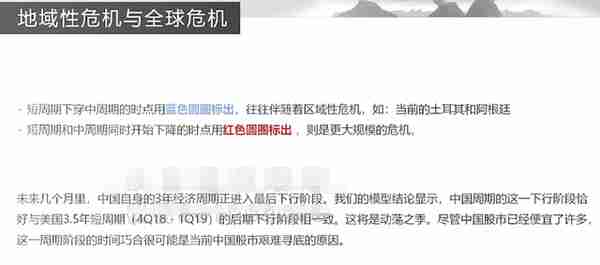

短周期的结束通常是地域性危机,中周期的结束通常是全球性危机。

我们要展示的是一个情景分析,做投资的时候,要根据不同的情景形成不同的投资策略。但无论是小周期还是中周期的结束,都会导致一个非常动荡的市场环境。

下面是康德拉基耶夫的著作《经济生活中的长波》

我们只能用周期去描述趋势,但不要用它做非常确定性的预测。

3.2从视觉到数据:周期的两大含义

经济学家在研究经济周期的时候,最开始就是用眼睛去判断峰值和低值的。

太阳黑子或者说农业的小周期是3.5年,太阳黑子的完整的周期是10.5年,康德拉基耶夫的中周期是7~11年。

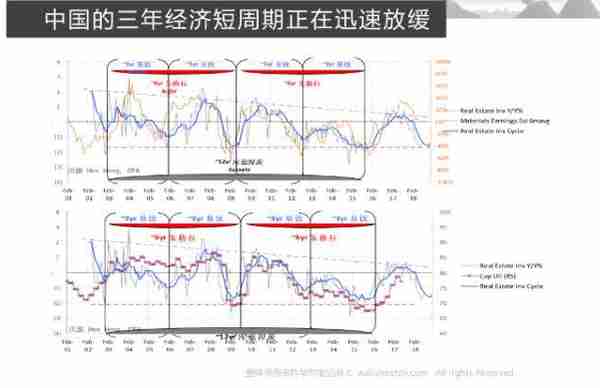

下图中,蓝色是周期指标,红色是调整后的标普500的EPS的变化情况。

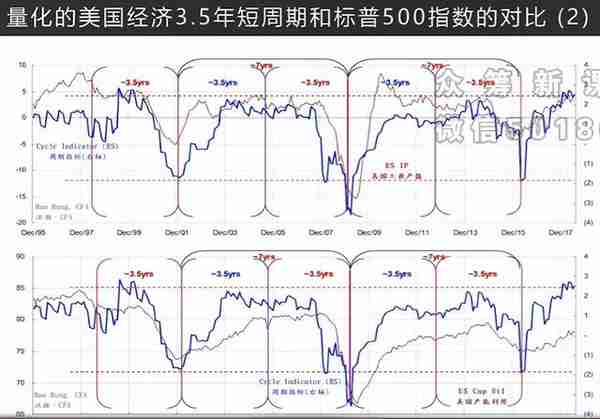

下图是周期指标和美国的工业产值与产能利用率的变化情况对比。

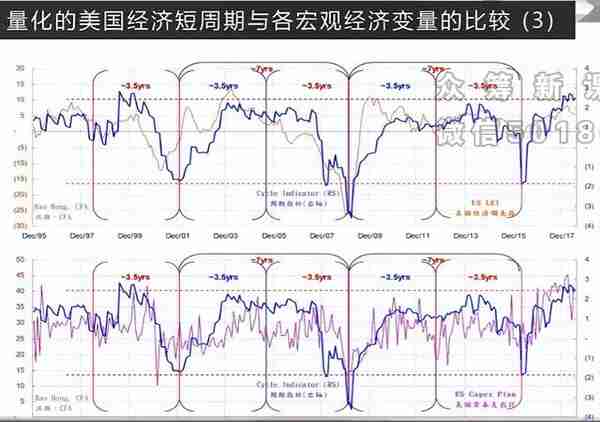

下图是周期指标和美国经济领先指标、美国的资本支出计划的变化对比。

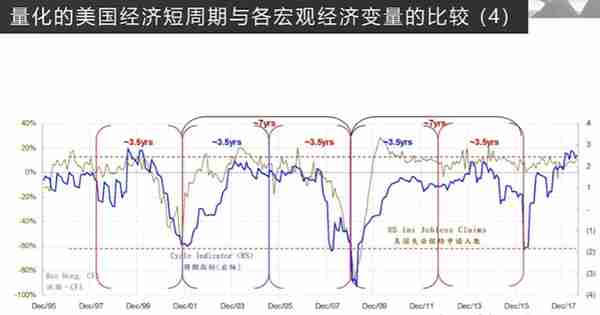

下图是失业保险申请人数。

看完这些图后,会觉得有规律性,变量以一定时间间隔不断往前波动运行,而且体现出均值回归,有高低点。当我们知道什么点位是高或低时,就能对未来趋势做出一个比较靠谱的判断。

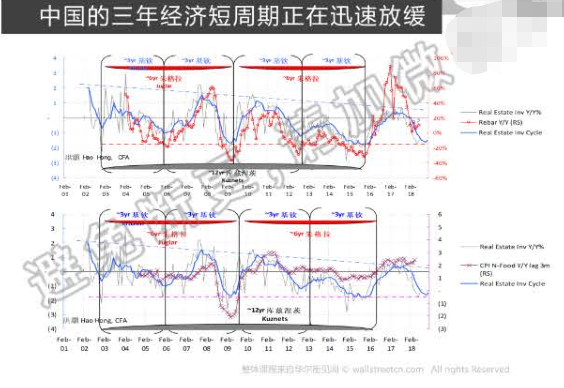

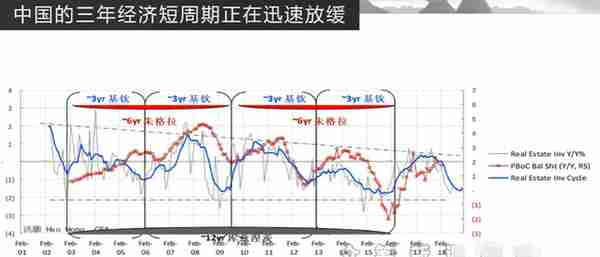

3.3观测中国经济的靠谱指标

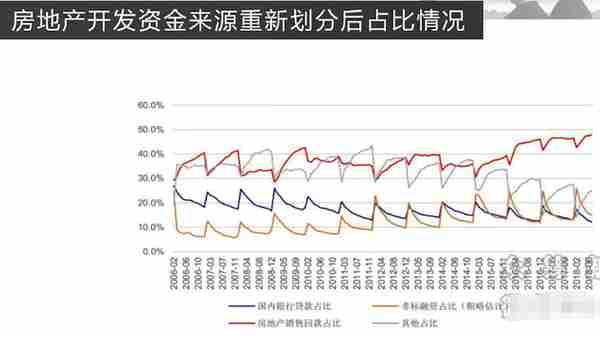

中国的三年周期,曾经最靠谱的指标是房地产开发投资同比增速,这个指标包括买地的钱和建筑房子的钱。

经济领先指标,有几个常用的变量。一个是股市盈利变化的情况,因为它直接反映股市的运行。还有失业的变化情况、美国新房开工量、美国抵押贷款申请数量,以及美国的中小企业贷款意向,这是一个很关键的变量。

要监控经济运行的情况,就需要做交叉验证,将我们自己计算出来的数据与统计局公布的数据对比。股市、PMI、VAI、债券收益率、公司盈利增长,这些都要对账。

有时候需要做降噪处理,比如下图房地产投资数据只用房地产建设对应的投资,没有计入购地,才能匹配上经济数据。

用其他经济指标交叉验证,包括央行负债表大项同比变化、狭义货币同比增速、螺纹钢现货价格同比变化、非食品通胀同比变化、上市公司盈利的周期和盈利预测变化。

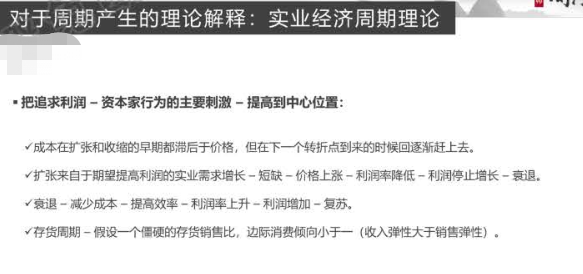

3.4周期产生的理论解释(一)

古典经济学告诉我们,这是一个完美竞争的市场,价格瞬时会对所有信息作出反映,市场永远有效——这是一个非常懒惰的观点。古典经济学的两个重要假设肯定都是不对的。

凯恩斯对经济学最大的贡献就是提出了边际消费倾向。实际观察到的边际消费倾向明显小于1,而且是趋向稳定的。

经济周期没有一个最优解,有各种理论可以解释,每一个都有可取之处,但没有一个是完美的。

单一因子理论非常直白,认为太阳黑子周期是10.5年,所以中周期也是10.5年。强调价格是滞后的变化。

农业丰收可能是灾难性的,边际消费不变,消费曲线是横线,供给曲线往外移,价格就会降下来。对于农民来说,量的上升并不能弥补价格的下降。

3.5周期产生的理论解释(二)

除了单一因子理论以外,其他解释经济周期的理论都是以心理因素理论为基础。交替出现的乐观和悲观主义的浪潮,导致了判断的失误,周期的波动。

米切尔建立了在美国非常重要的经济周期研究机构ECRI。ECRI每个月都会发布经济运行的领先指标和同步指标。

米切尔的实业经济周期理论,把经济周期中公司利润的扩张和收缩作为一个指标。公司利润扩张时,资本家变得非常积极,不断招人、兼并收购、大规模上市融资,这些都是经济达到繁荣顶部的明显特征,然后开始下降。

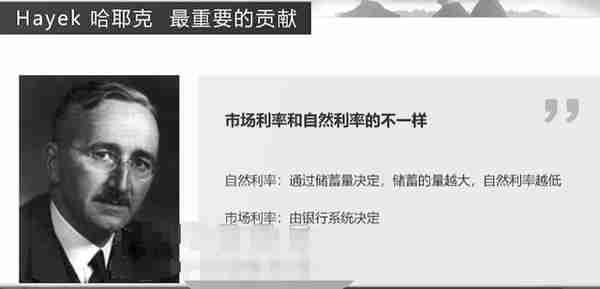

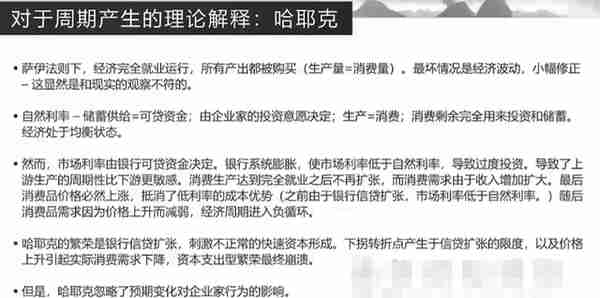

哈耶克对经济周期理论的贡献是,观测到市场利率和自然利率不一样。自然利率是由储蓄的量决定的,储蓄量越大,自然利率越低。市场利率是由银行系统决定的,银行放贷时,不仅取决于自己的资本金有多少,还有一个准备金比率,带来乘数效应。

实体经济中,消费者和生产者是不一样的。消费者是工人阶级,生产者是企业家、资本家。两类人的消费曲线、储蓄率、能够得到的市场利率(生产成本)是完全不一样的。如果钱变得便宜的话,理性人第一反应一定是借钱,然后拼命投资。房地产就是这样,我们的房贷利率肯定低于自然利率。但这样的系统一定会导致借贷行为过度膨胀,最终导致系统崩溃。

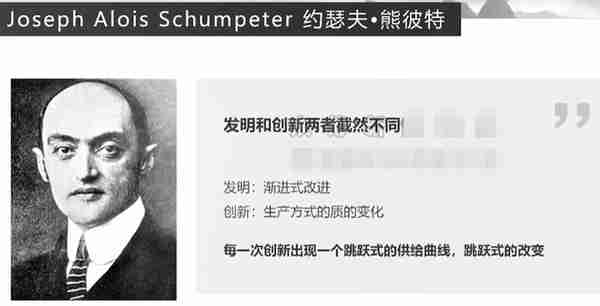

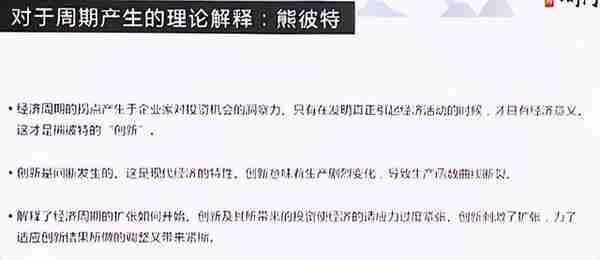

熊彼特提出,经济周期的扩张源于创新。创新是生产方式的质的变化,伴随每一次创新,供给曲线都会出现跳跃式的的改变。每一次创新都会导致预期的变化——预期劳动生产率马上提高,对劳动力的需求发生质的变化。

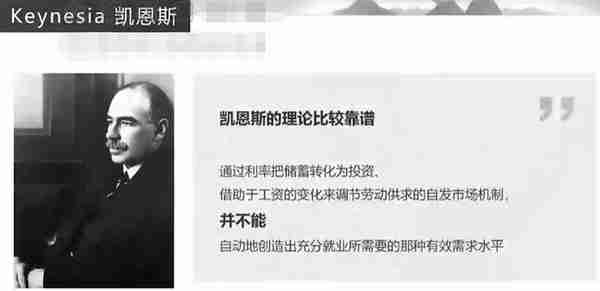

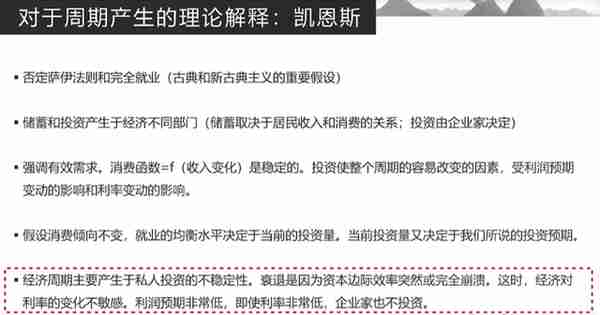

凯恩斯最靠谱,他完全否定了萨伊法则和完全就业,因为储蓄和投资产生于不同的经济部门——储蓄来自广大的工人阶层,投资来自资本家、企业家。

消费倾向不变的话,社会充分就业的均衡水平就将决定投资水平。因为消费过后才会储蓄,才会投资,储蓄和投资相等。所以投资的量在这个时候是确定的,而确定的投资量又能改变我们对投资的预期。经济周期的产生是因为私人投资的预期不稳定。在资本边际效率突然崩溃的时候,无论利率多低,资本家继续进行投资的动机都非常少。

4.1周期测度技术(一):量化验证周期

如何用量化模型,对一个通过视觉观察总结得出的周期进行模拟,很重要。因为目测时经常会有误差。

2017年上半年,猪周期见到了第1个底。从历史角度判断,猪周期已经持续了大概20个月,应该接近尾声了,但2018年一季度时,猪周期又出现了另一个更深的底。

周期模型什么时候会失效?猪周期的例子,时长不一定是三年,有可能两年半就结束了。供应商会有变化。但需求的边际消费倾向是稳定的,肉的消费季节性非常明显。猪周期会消失吗?不知道,可能以后才知道。

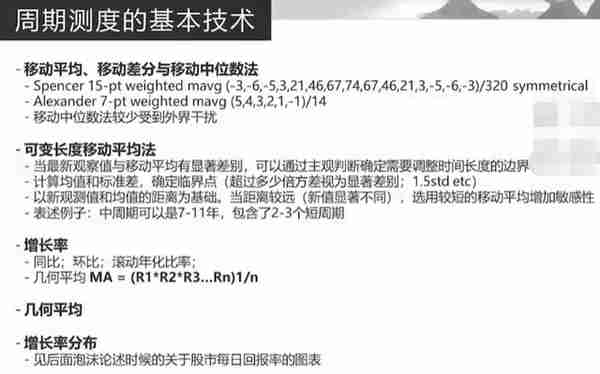

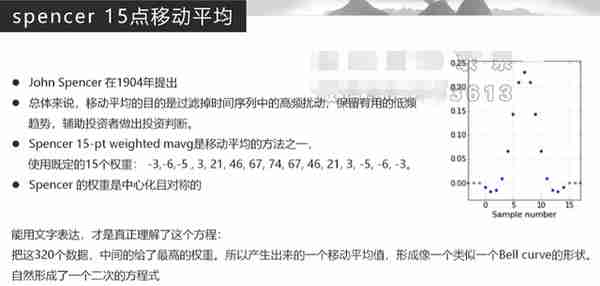

计量的方法,100多年来基本思想是没有变的,就是用移动平均在既定的时间长度中不断的检测趋势活动的情况。

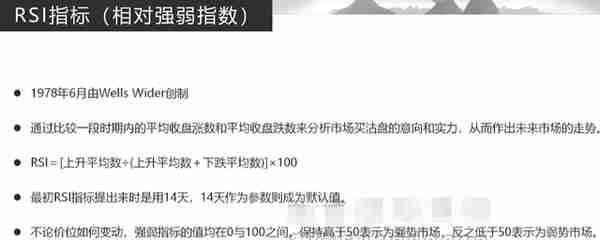

RSI指标,计算的是14天中这支股票价格起伏的强弱。和上述15点、7点的移动平均值一样是在计算一个观察值偏离趋势的程度。穷人投资情绪指标。

最根本的东西是市场的情绪,情绪决定了我们的预期,预期决定了周期的波动。所以需要构建模型测量情绪。

4.2周期测度技术(二):过滤噪音

可变长度移动平均,要主观判断需要调整的时间长度的边界,很可能会失误。

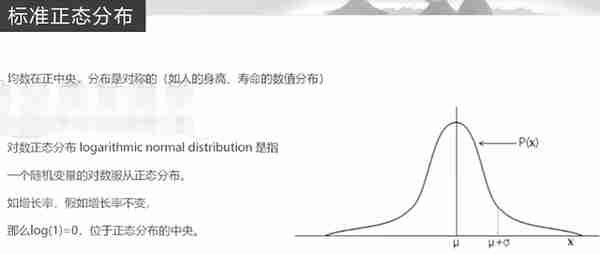

增长率的同比、环比、各种滚动年化比率。上面的猪周期与上证指数的滚动年化收益率,是一个均值回归的序列。虽然它不是一个标准正态分布,但它是一个对数正态分布。

滚动年化比率是一个非常有效的甄别当前回报是高还是低的指标。

指数移动平均:对最近发生的事高敏感度。指数移动平均与IRR基本上是同一个概念,把所有的回报乘在一起开方。

还有另外一种方法,将时间作为参考指标,赋予这个序列中,更靠近我们的观察值更高的权重。在行为学中,有一个理论叫近因效应,就是我们会倾向于越近发生的事情影响越大。

我们做中国周期的时候,发现灰色这条线有很大的波动性,而蓝色这条线就是把这些噪音去掉后的结果。灰色线围绕着蓝色的主趋势不断的波动。把这个主旋律跟宏观经济中其他的变量做一个比较,就会发现大量的宏观数据,围绕着这个主趋势,以既定的旋律波动往前走,这就是周期。

4.3更高的判断维度:相对强弱

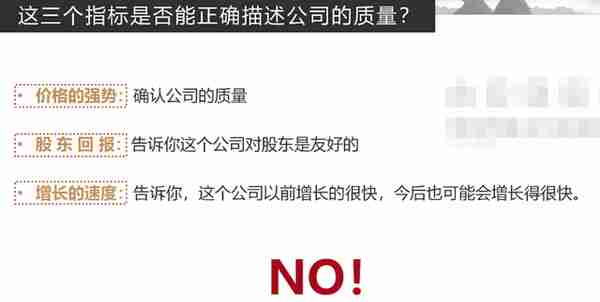

描述公司的常用筛选指标有增长的速度、股东的回报(ROE)和价格的强势(RSI)。但不能简单的说,用这些指标就可以正确的描述公司质量。

还要增加一个更高的维度——计算这三个指标相对于市场其他公司的强弱。增长率相对于其他的公司,RSI相对于自己的历史,ROE相对于其他的公司以及与自己相比杠杆率、毛利率、资本周转的变化。

另外一个预测周期变化的途径,就是预测预期的变化,它隐含在市场价格中。

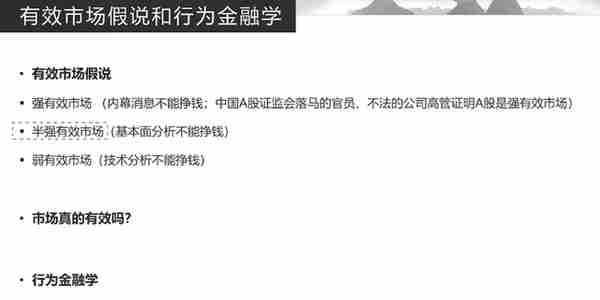

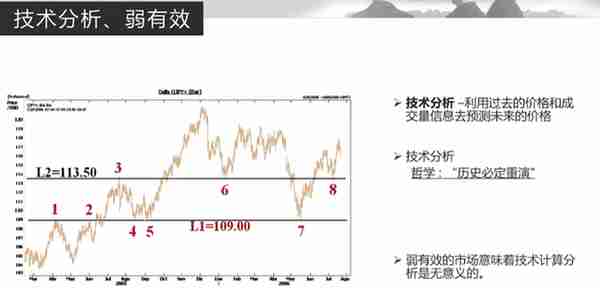

5.1有效市场与信息反应速度

有效市场假说的三种情况:强有效市场内幕消息不能挣钱;半强有效市场基本面分析不能赚钱,卖方分析师失业;弱有效市场技术分析不能赚钱。

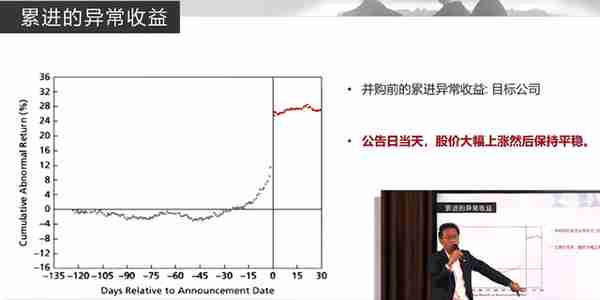

罗闻全用量化的方式证明,头肩顶这些图形都是有效的,图形本身隐含了市场预期的变化。

一个案例:有效市场与信息反应速度。

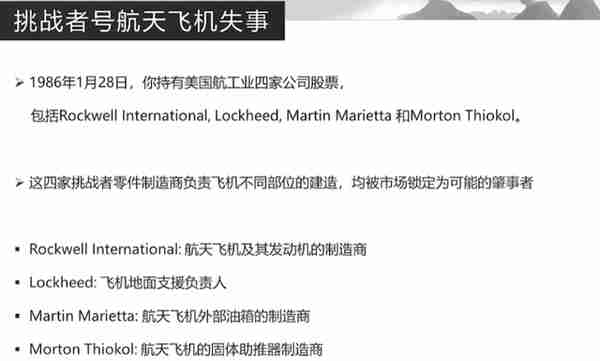

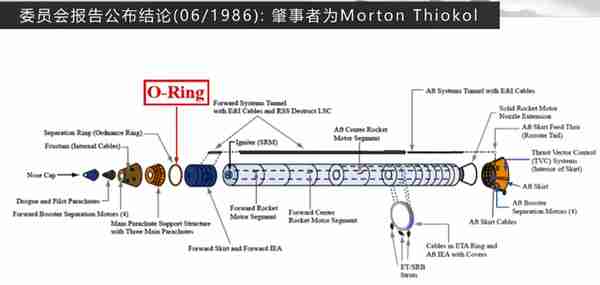

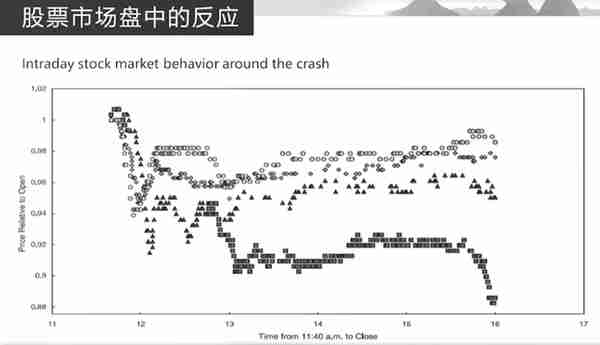

挑战者号航天飞机失事,可能责任方有四家,事故发生时,4家的股票都在跌。12点,只有莫顿公司的股票没有反弹,收盘时也只有他暴跌。几个月调查后,正是这家公司制造的产品导致的事故。

这就是股票市场对价格的反应。有效市场总是强调对信息反应速度的有效性。

市场的确是有效的,但它的反应时间可以推迟。

有的消息会过度反应,然后慢慢收敛回均衡价格,比如A股是经常过度反应的。

有的时候反应是推迟的,价格慢慢运行到均衡位置,尤其是长期的因素发生变化,因为市场不知道如何反应,比如A股对贸易摩擦的反应。

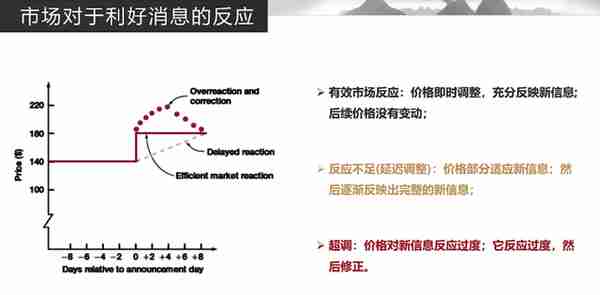

如果市场是完全有效的,它的反应应该是一步到位的。但下图展示的是,消息发布前,股票就开始上涨。这是市场半有效率的提醒。

5.2赢面49%的A股市场,如何提高胜率

技术分析产生的图形,提供给我们的是对于现在形势的判断,告诉我们股票向某一个方向运行的概率大概是多少。

A股市场每天取得正收益的概率,在2016年前是49%,所以不适合长期投资。

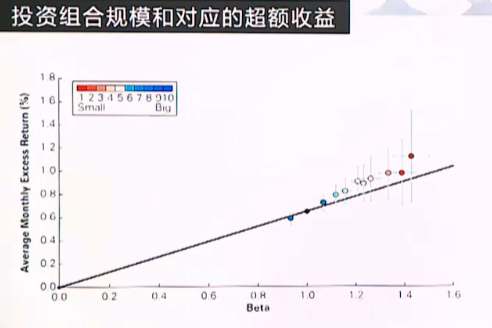

中国的小盘股效应很明显。不同市值的组合,对市场的整体大势变化的敏感度,基本上是线性关系。同时小盘股的最高点和最低点之间的距离,也就是离差,比大盘股要大很多。要忍受很强的波动,才能得到这个回报。

小盘股有超额收益,一定来自大盘股的负超额收益。

小盘股的流动性非常差,当你知道以后可能很长一段时间出不来的时候,就会被迫考虑这个公司的长远前景。所以小盘股的股东才是真正的长期投资者。

5.3没有完美模型:讲同一个故事的因子

情绪的变动——>预期的变动——>周期的变动——>股票供需的变化——>价格的波动。

构建一个量化市场情绪的模型是非常重要的,可以把赢面提高到80%左右。没有一个模型可以给到100%的胜率。

所有的指标必须交叉验证,告诉你同一个故事。

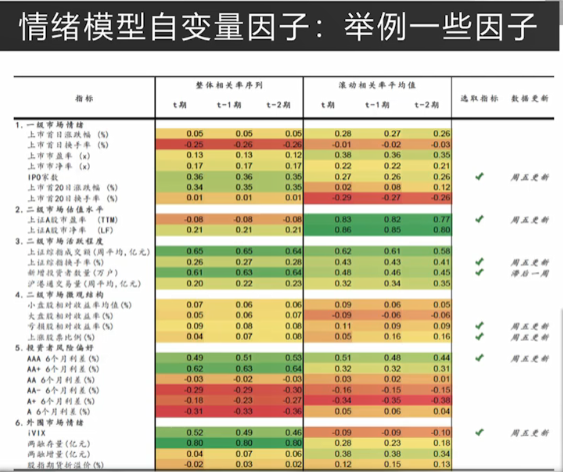

下表列举了一些情绪模型中的常见因子,分为以下几个部分:一级市场情绪,二级市场估值水平,二级市场活跃程度,二级市场微观结构,投资者风险偏好,外围市场情绪。

5.4六部分市场情绪的指标观察(1)

5.4.1一级市场的情绪指标:

A股一级市场有一个不对称的现象——停发IPO,突然之间就没有数据了。同时首日涨幅被控制在44%,上市的市盈率被控制在23。所以在中国市场中IPO家数只是参考因子,不纳入模型,因为数据有效性有问题。

A上市首日涨跌幅

上市首日涨幅,情绪好的话会大幅上升。现在没有用,但在国外、香港有用。

B市盈率/市净率

现在没有用,都是实际值的几倍。

C上市4周涨幅

较好的指标

D换手率

5.4.2二级市场的情绪指标

A估值

市盈率、市净率能够反映投资者相对长期的情绪,做一个3年或7年的移动平均,可以把趋势变成一条线或者是水平区间。

也可以用市值/GDP,但他对时间不敏感,因为GDP每季度发布一次。

B活跃度

看换手率,这是一个非常重要的指标。台湾股市在20世纪90年代泡沫时,2周周转一次。 A股在2015年泡沫时,1周周转一次。

5.5六部分市场情绪的指标观察(2)

C微观结构

小盘股的相对收益率。把大盘的噪音滤掉,剩下的就是情绪资金变动造成的价格变动。

D投资者风险偏好

一系列信用评级从3a到a,不同的债券的6个月利差。逆差反映的是市场对不同信用评级的定价,市场越兴奋,不同信用评级的债券之间的利差就越小,风险偏好强。

E外围市场情绪

iVIX(中国波动指数)已经被取消了,可以通过安硕富时a50中国指数ETF,了解隐含波动率。

两融存量。场外融资可能比场内融资更多,两融存量并没有考虑到场外资金的变量,所以它只是一个近似值。

针对上述因子做回归,计算整体相关率和滚动相关率。(EXCEL,corr函数)

做回归时可以不断加入自变量,解释能力会不断上升,R方会越高。比如人民币汇率,在岸和离岸人民币汇率的价差,12月期的人民币无本金交割远期合约价格,铜的现货价格,不同久期的股指期货的价差等。

做检验时,证明自变量统计上显著,自变量要经过t检验,整体经过z检验。

当所有的指标反映同一个故事,这个时候胜率就可以提高到80%。

5.6 A股的奇怪现象=领先指标?

把上证指数和上证成交量做一个简单的比较,二者呈现非常完美的相关性。

股票市场的需求曲线就是一个吉芬商品,价格越低越不满。

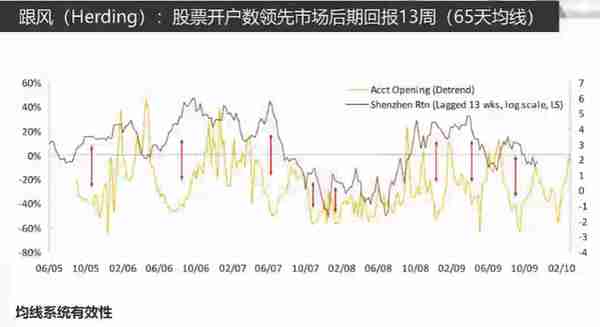

中国股市的开户数量,去趋势化,跟深证13周以后的回报率呈现反比关系。说明大家情绪好想买要开户,越来越多的资金入场说明市场情绪过于亢奋,现期股票价格会被抬高,三个月后远期股票价格会被压低。

下图是整数点位的锚定效应,上证1996年最低500点,2005年1000点,2014年2000点,每隔10年翻一翻。长期以来的对数上升趋势。

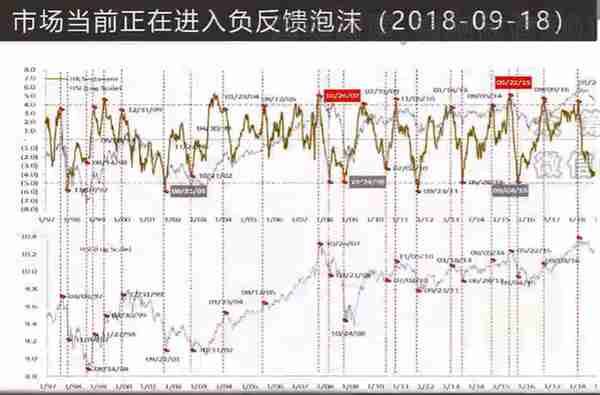

下图是另外一个情绪指数。红点都是交易的位置,准确率非常高。

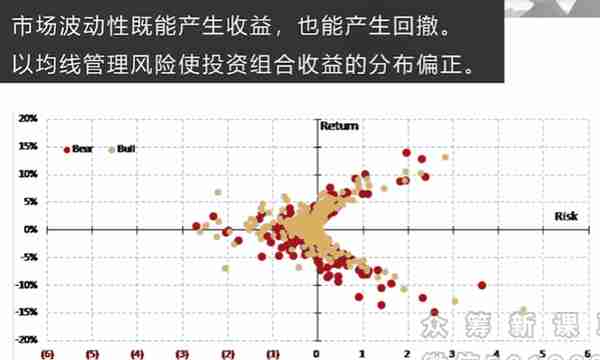

把股市的风险和回报计算出来,放在一个平面上,会看到呈现对称的u型分布。在股票风险大的时候,不一定能够赚钱。

图中的红黄两个颜色,是把市场分成两个观察组。黄色的点是高于200天均线的风险和回报的分布,红色的点是低于的分布。做一个简单的切割后,离差是收敛的,同时风险和回报的分布是向上偏斜的。这个指标不能保证不亏钱,但它减少了回报的离散程度,同时把离散区间向上提升到了一个正分布的区间。

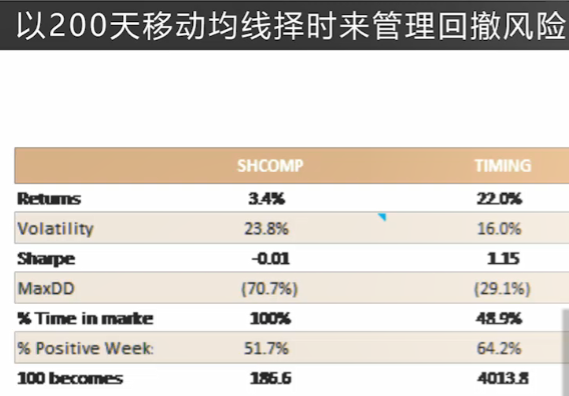

再看一个数据。完全跟着上证指数走,持有回报是3.4%,夏普比率是负的,最大回撤71%。但如果仅仅在200天均线以上进行投资,回报率为22%,夏普比率大幅上涨,最大回撤不到30%。

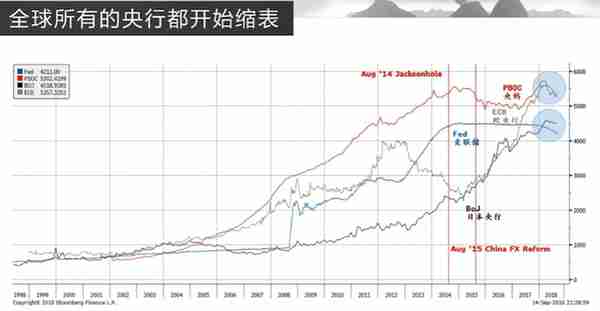

下图是全球四大央行资产负债表的收支情况。分割线:2014年杰克逊霍尔央行年会。

从2009年到2011年欧债危机,欧洲央行一直在扩张自己的资产负债表。直到2012年欧债危机暂时平息,欧洲央行为了遵循《稳定与增长公约》,没有过多的购买政府的负债,导致欧洲央行的资产负债表在2012~2014之间收缩。2014年8月全球央行会议上,德拉吉做了一次历史性的讲话。他说欧洲总量需求不足,如果欧央行不入市干预的话,欧洲经济将一蹶不振。同时他暗示美国经济的繁荣正是因为美联储扩表。他还概述了三支箭计划。从此,欧洲央行开始入市购买,资产负债表扩大。

在2014年前,中国央行和美联储的资产负债表的变化是息息相关的,中国的货币与美国的货币是挂钩的。2015年8月11日,中国央行发布了关于完善人民币对美元汇率中间报价的声明,要求所有的外汇做市商参考前一天的收盘汇率向外汇交易中心报价。从此人民币汇率参考一篮子货币进行调节,而不仅仅是美元。同时人民币汇率价格的变动,更多由市场力量驱动。这个时候汇率的脱钩表示我们的货币政策跟美联储脱钩。

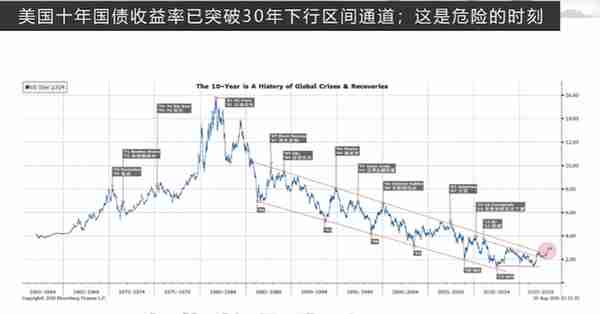

美债收益率上升,全球发生危机。下图的症结不是发生了什么危机,而是美债下行趋势发生了改变。当时中国的房地产泡沫在350-400万亿,是本国GDP的5倍。如果美联储收缩,而中国没有货币政策的主导权,那么在治理房地产泡沫时将会非常被动。所以汇改要继续下去。

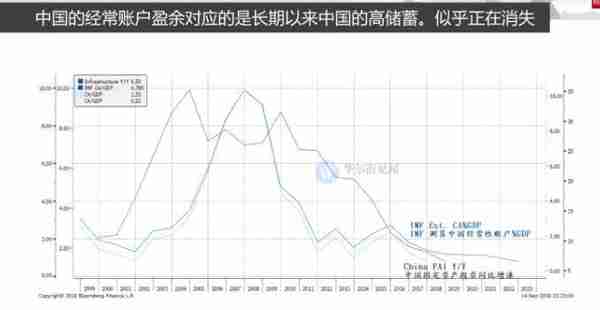

在宏观经济上,国家储蓄就是我们经常性账户的盈余,我们用这些储蓄买了1万多亿美元的美国国债。中国人巨量的储蓄长期压低了美国国债的收益率,部分造成美国国债30年下行的趋势。一直到2015年左右,中国人开始不存钱了,美债出现的这个双底很可能意味着长期趋势的变化。

为了在下一个阶段争取到主动权,一定要把货币政策的主导权收回手中,这就是2014年8月到2015年8月发生的历史性变化。当时市场出现了巨量的价格波动,一天成交三四万亿,每7天整个市场换一次所有权,当时我们都被这些东西困扰。所以这也恰恰说明,一个好的投资者,一定不是每天盯盘,而应该保持一定的距离。

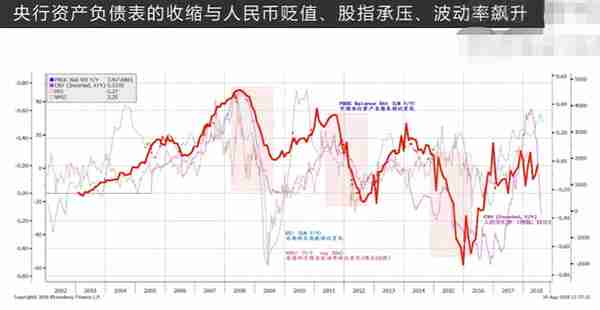

下图是中国央行资产负债表与人民币汇率、恒生指数、以及恒生隐含波动率的同比变化对比情况。汇率、股市和股市的波动率基本上遵循一个三年的周期。同时,股票市场价格和波动率反映了央行资产负债表的收缩和扩张。

央行是这个社会货币的供应者,他决策的参照物是上一个时期的资产价格,所以他的决策总是滞后的。在经济周期收缩的时候,它要采取一个逆周期的效应。所以,我们现在看到的是,当经济周期指标趋向底部,情绪的指标开始出现底部。

bitget账户平台可信吗?如何利用Bitget交易所数据洞悉VIC币的市场情绪变化

起亚汽车金融(起亚汽车金融客服电话)

【本文标题和网址,转载请注明来源】行为金融小说(行为金融 百度网盘) http://www.gdmzwhlytsq.com/hyxw/375083.html

首页

首页 找律师

找律师