A股上市银行首份2022年年报成色几何?平安银行率先登场亮相,揭晓了该行去年全年的经营业绩。

数据显示,平安银行2022年资产规模成功跻身5万亿“俱乐部”,同时营收净利实现双增。不过,受非利息收入增速大幅下降所“拖累”,该行营收增速有所放缓。

而得益于信用及其他资产减值损失的收窄,平安银行净利润增速超25%,年赚455亿元,并且预计分红55亿元,股息率时隔数十年再度突破2%。

头顶“零售新王”的光环,平安银行致力于成为“中国最卓越、全球领先的智能化零售银行”。不过,2022年该行零售金融业务净利润却出现下降,增速由上年的17.3%降为-7.77%。

总资产破5万亿,营收增速放缓

平安银行的前身是深圳发展银行股份有限公司,成立于 1987年12月,系原深圳经济特区内六家农村信用社改组设立的股份有限公司,于1991 年4月在深圳证券交易所上市,是中国第一家面向社会公众发行股票并上市的商业银行。2012 年6月,深圳发展银行以吸收合并平安集团旗下原平安银行的方式完成两行整合工作,并于2012年7月更名为平安银行。

3月9日,平安银行在其官网发布2022年年度报告,拉开了A股上市银行年报披露季的大幕。整体而言,该行经营业绩再上一级台阶。

体量方面,平安银行资产总额成功突破5万亿元,截至2022年末达到5.32万亿元,较2021年末的4.92万亿元增长8.1%;负债总额4.89万亿元,较上年末增长8%。

其中,平安银行资产总额得以扩增,主要得益于贷款规模的拉动。2022年末该行发放贷款和垫款本金总额3.33万亿元,占总资产的比重由2021年末的62.2%上升至62.6%,并且同比增速为8.7%,超过总资产增速。

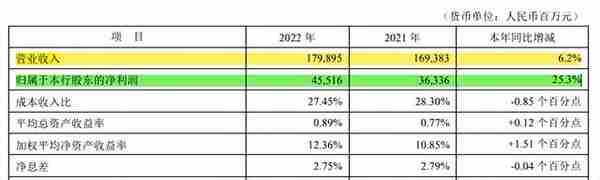

同时,2022年平安银行营业收入与净利润保持“双增”势头,实现营业收入1798.95亿元,同比增长6.2%;实现净利润455.16亿元,同比增长25.3%。在已披露2022年业绩快报的股份行中,该行净利润增速处于前列。

不过,平安银行营业收入增速有所放缓,较2021年10.3%的同比增速下滑了4.1个百分点。据悉,该行营业收入由利息净收入与非利息净收入构成,其中,2022年利息净收入1301.3亿元, 同比增速为8.1%,对该行营业收入起到带动作用。但非利息净收入497.65亿元,仅同比微增1.5%,增速较2021年的22.4%大幅降低20.9个百分点,对营业收入造成一定“拖累”。

受宏观环境等因素影响,2022年平安银行手续费及佣金净收入同比下降8.6%,系该行非利息净收入增长乏力的主要原因。进一步细究,则是因为手续费及佣金净收入的三大组成部分出现下滑,分别是代理及委托手续费收入同比下降14.9%;银行卡手续费收入同比下降5.1%;其他手续费及佣金收入同比下降3.5%。

另外,平安银行衡量盈利能力的几项指标表现参差不齐。其中,成本收入比与加权平均净资产收益率(ROE)有所优化,分别同比下降0.85个、上升1.51个百分点,至27.45%、12.36%。不过,净利差与净息差有所弱化,分别下滑0.07个、0.04个百分点,至2.67%、2.75%。

对于净息差收窄的情况,平安银行年报中的解释是,主要因宏观经济增速放缓,房地产行业持续低迷,银行作为顺周期行业,净息差不断承压。在业绩发布会上,该行副行长兼首席财务官项有志对此也做出回应称,息差下行有多方面的因素,一是外币利率上行,二是去年零售贷款中更多投放了宅抵贷和按揭,与信用卡和新一贷相比,利率相对较低。

股息率时隔数十年再破2%,零售业务净利润下降

在营业收入增速放缓的同时,信用及其他资产减值损失有所压降,使得平安银行的净利润增速保持高水准。

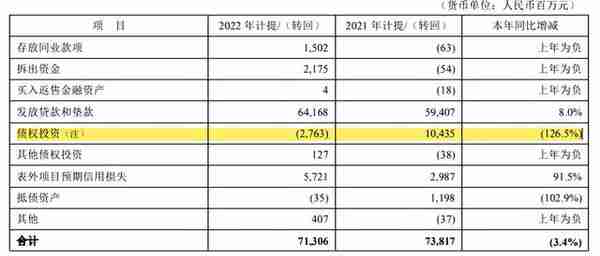

2022年,平安银行计提信用及其他资产减值损失713.06亿元,较2021年的738.17亿元同比下降3.4%,成为利润增长的主要驱动因素。具体来看,2022年因收回及化解大额非贷款问题授信,导致该行计提的债权投资信用减值损失大幅减少,由2021年的104.35亿元锐减至-27.63亿元,同比降幅达126.5%,对信用及其他资产减值损失压降贡献颇多。

在净利润高速增长的背景下,平安银行现金分红比例亦有所上升。3月9日,该行发布董事会决议公告,审议通过了2022年度利润分配预案,拟以总股本 194.06亿股为基数,每10股派发现金股利2.85元(含税),合计派发现金股利55.31亿元。

这是平安银行上市以来的第21次派现,值得一提的是,2022年也是该行自1999年后股息率再度突破2%。公开数据显示,1999年该行股息率为2.83%,创下历史最高水平。不过此后数十年一直处于2%水平线以下,甚至有些年份不到1%,2019年至2021年的股息率依次为1.57%、1.18%及1.12%,2022年则一举上升至2.05%。

作为零售转型、数字转型和财富转型的标杆之一,平安银行在业内被冠以“零售新王”的称号。据了解,该行2016年末全面启动零售转型,经过迭代升级,2021年提出零售转型新模式,开启了智能化银行3.0的新发展阶段。

2022年,平安银行零售业务规模取得进一步突破。截至年末,该行管理零售客户资产(AUM)近3.6万亿元,较上年末增长12.7%;个人存款余额突破1万亿元,个人贷款余额突破2万亿元,平安口袋银行APP月活跃用户数(MAU)突破5千万户。

不过,受疫情冲击、地产下行、海外冲突等宏观经济环境影响,资本市场波动显著加剧,居民资产负债表扩张意愿较低,同时消费意愿不足,对平安银行的零售业务拓展产生不利,零售业务营业收入增速放缓,资产质量承压。并且,由于该行加大零售资产核销及拨备计提力度,导致零售业务净利润同比下降。

从分部经营数据来看,截至2022年末,平安银行零售金融业务资产总额较上年末增长7.3%至2.03万亿元,但在全行总资产中的占比由38.4%降至38.1%。同期,该行零售金融业务营业收入1030.07亿元,增速由2021年的8.42%降至4.86%,接近“腰斩”,对总营收的贡献比由58%降为57.3%。

另外,平安银行零售金融业务信用及其他资产减值损失扩大。截至2022年末,该业务信用及其他资产减值损失为457.56亿元,较2021年末增长25.95%,成为总减值损失中最大的部分,占比由49.2%升至64.2%。

受营收增速放缓,叠加信用及其他资产减值损失扩大的影响,平安银行零售金融业务净利润出现下降。2022年,该行零售金融业务净利润为198.28亿元,增速由2021年的同比增长17.3%转为下降7.77%。并且,该业务对总净利润贡献比由上年的59.2%降至43.6%。

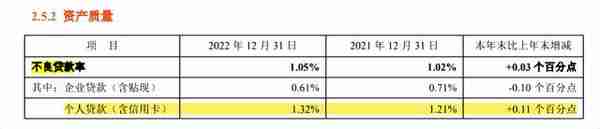

此外,资产质量方面,平安银行不良贷款率为1.05%,较上年末上升0.03个百分点。主要原因是2022年受疫情影响,经济复苏持续放缓,对该行零售客户的就业和收入均带来一定影响,“新一贷”和信用卡等业务不良率有所上升。2022 年末,该行个人贷款不良率1.32%,较上年末上升0.11个百分点。

同时,受宏观经济环境、个人汽车金融抵押类贷款分类监管规则调整及个别对公大户债务重组等因素影响,2022年末,平安银行关注类贷款占比上升0.4个百分点。总体而言,资产质量略微承压。

未来,平安银行营收增速能否回升?能否保持较高股息率?零售金融业务净利润能否增长?我们将进一步关注。

11家上市银行按揭贷款踩红线(11家上市银行按揭贷款超出监管要求)

【本文标题和网址,转载请注明来源】公司金融分红(公司分红会计分录) http://www.gdmzwhlytsq.com/hyxw/373714.html

首页

首页 找律师

找律师